Recentemente informamos que a taxa atuarial do Simulador de Benefícios e Contribuições do Plano CV foi reduzida (relembre aqui), para que os resultados das novas simulações de benefícios sejam mais conservadores, visto que passamos por um momento difícil na economia e as projeções de retornos em longo prazo ficaram menores. A iniciativa, além de cumprir a legislação, oferece transparência ao participante, que não tem falsas expectativas de ganhos maiores do que, de fato, possam vir a ter.

É importante reforçar que essa redução significa somente a diminuição da expectativa de rentabilidade futura dos investimentos. Para entender melhor o que isso significa, relembre abaixo como é composta a reserva previdenciária de cada participante no Plano CV.

Considerando o item 3 do infográfico acima, além da apuração da rentabilidade dos investimentos no presente, a Prevdata também faz uma projeção desses retornos no futuro. E a taxa atuarial reduzida no simulador reflete justamente essa expectativa de rentabilidade no longo prazo e precisa ser traduzida em números que representem melhor a realidade.

Logo, simulações realizadas com a nova taxa, apesar de mostrarem valores de benefícios menores do que os de simulações anteriores, não significam necessariamente perda de dinheiro ou prejuízo — e sim apenas que o ganho futuro, previsto neste momento, poderá ser menor do que aquele anteriormente simulado. Isto ocorre porque se prevê, no simulador, a rentabilidade ano a ano, até o final do pagamento dos benefícios. A expectativa é que, havendo uma melhora no ambiente econômico e, consequentemente, nos resultados do plano, possamos aumentar esta previsão.

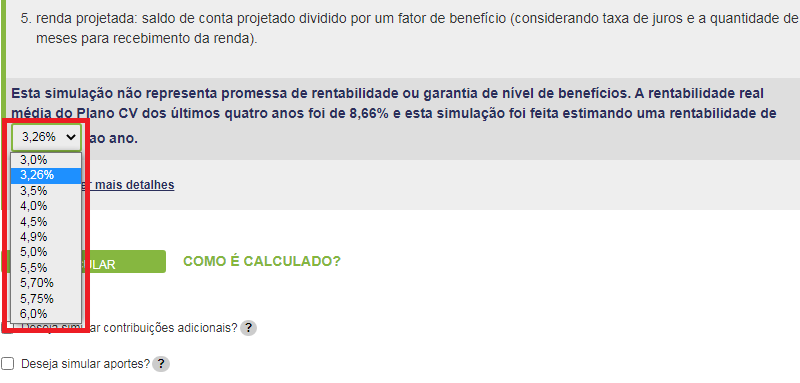

O participante pode escolher a taxa atuarial que quer usar no simulador por meio de uma caixa de seleção (vide imagem abaixo). Mas essa mudança só simula taxas diferentes na fase de acumulação!

A partir da concessão do benefício, a taxa está fixa em 3,26% ao ano. Assim, usar esse recurso não afeta as simulações de benefícios do(a) participante que já está elegível ao benefício hoje ou em prazo muito curto. Só haverá diferença no resultado se o(a) participante ampliar a idade para começar a receber o benefício — situação onde o simulador irá considerar esse período adicional de contribuição e aplicará, no cálculo, a taxa escolhida pelo(a) participante. Veja os exemplos a seguir e perceba a diferença:

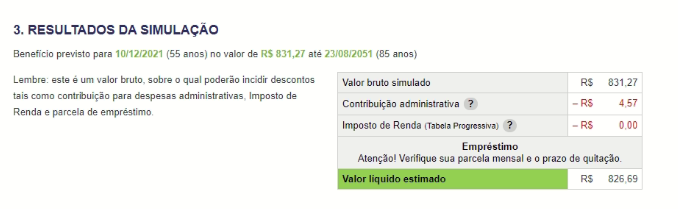

Simulação de participante elegível hoje, aos 55 anos

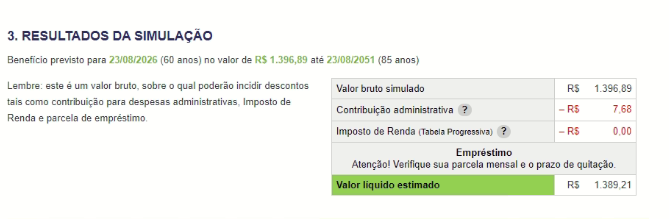

Simulação do mesmo participante ao adiar a data do recebimento do seu benefício para daqui 5 anos

Relembramos que a principal recomendação para o(a) participante em momentos como o atual é de uma atuação com cautela. Caso você esteja em BPD ou ainda tenha bastante tempo para se tornar elegível à aposentadoria, amplie o período para a solicitação da sua renda programada. Faça aportes também, sempre que possível, e evite pedir o resgate da sua conta previdenciária — pois, aí sim, você pode realizar prejuízo. Em caso de dúvidas, não deixe de utilizar o nosso Fale Conosco.